La rentabilidad es el motor que impulsa a las instituciones financieras, pero alcanzar niveles que realmente sean atractivos para los accionistas no es tarea sencilla. Vamos a analizar un caso típico y explorar estrategias clave para mejorar los resultados financieros.

Caso Base: Supongamos que tus ingresos financieros sobre activos productivos son del 12%. Ahora, consideremos los costos:

– Gastos administrativos: 2.8%

– Gastos financieros: 5%

– Gastos de provisión o riesgos: 3.6%

Esto nos deja un ROA (Retorno sobre Activos) de solo 0.6%. Si asumimos un apalancamiento financiero promedio, esto se traduce en un ROE (Retorno sobre Patrimonio) aproximado del 6%.

El problema? Este nivel de rentabilidad está muy por debajo de las expectativas de los accionistas bancarios, quienes buscan retornos superiores al 16% en la industria. Entonces, ¿cómo cambiar este panorama?

Soluciones Estratégicas: La respuesta es doble: incrementar los ingresos y optimizar los costos.

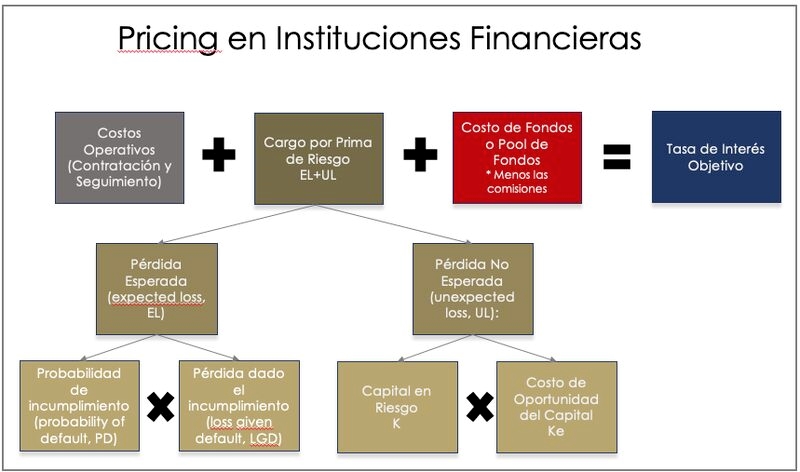

1. Incrementar los Ingresos con Pricing Estratégico

El pricing o la formación de precios es clave para garantizar que cada producto financiero genere el retorno esperado. El modelo debe incorporar:

- Pérdida esperada por cliente: Basado en el análisis de riesgos.

- Costos financieros y administrativos: Reflejados en cada decisión de pricing

- Exigencia de rentabilidad del accionista: Ajustando márgenes para alcanzar el RORAC deseado (Rentabilidad ajustada al Riesgo).

Un modelo de pricing bien implementado asegura que los negocios sean sostenibles y atractivos para los inversionistas.

2. Reducir Costos de Forma Efectiva

- Costos de fondos: Implementa campañas agresivas para atraer más cuentas corrientes y depósitos de ahorro. Esto reduce el costo promedio de fondeo y mejora los márgenes.

- Gastos administrativos: Digitaliza procesos y promueve la eficiencia operativa mediante la transformación digital. Por ejemplo, IA y Big Data pueden reducir significativamente los costos fijos.

- Gastos de provisión: Fortalece las áreas de negocios, riesgos y cobranzas. Un conocimiento más profundo del cliente y una gestión proactiva de los riesgos pueden minimizar pérdidas futuras.

Resultados Esperados

Un ejemplo práctico: Si al implementar tu modelo pricing para las nuevas operaciones logras aumentar los ingresos financieros sobre activos productivos en un 0.5%, alcanzando el 12.5%, y mantienes los costos constantes, tu ROA subirá a 1.1%. Con este ajuste, el ROE llegaría a un 11%, un avance significativo hacia el objetivo de rentabilidad