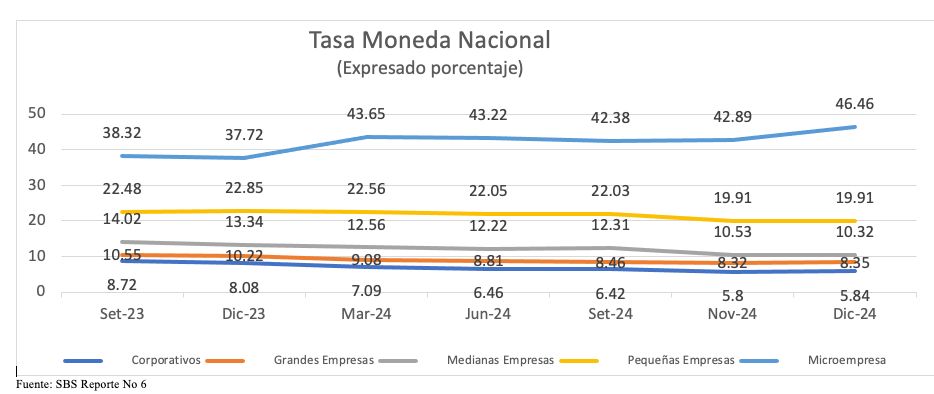

Sin embargo, en el sector microempresa, las instituciones financieras han adoptado una postura más cautelosa ajustando sus primas de riesgo. Como resultado, las tasas de los créditos se han incrementado en 8.74% y la cartera se ha reducido en el último año. En el corto plazo no se prevé que esta tendencia cambie.

Instituciones con modelos de pricing altamente perfilados logran integrar todos los costos asociados a cada cliente, permitiéndoles ofrecer propuestas personalizadas y ajustadas a los riesgos específicos. Este enfoque no solo optimiza la rentabilidad, sino que también habilita el ingreso en segmentos de mayor riesgo al reflejar estos costos en las tasas.

Por el contrario, las instituciones que carecen de modelos enfrentan riesgos significativos, como:

- Perder clientes al no ofrecer tasas competitivas para perfiles con riesgos menores al promedio del segmento o tarifario.

- Destruir valor al utilizar referencias puntuales de clientes para definir precios generales, fijando tasas que no cubren todos los costos asociados al segmento.

- Ingresar en segmentos de mayor riesgo sin ajustar las tasas para reflejar los costos adicionales, lo que podría resultar en pérdidas de valor.

El mercado de crédito actual demanda estrategias de pricing más sofisticadas que permitan a las instituciones mantenerse competitivas, sin comprometer su rentabilidad.