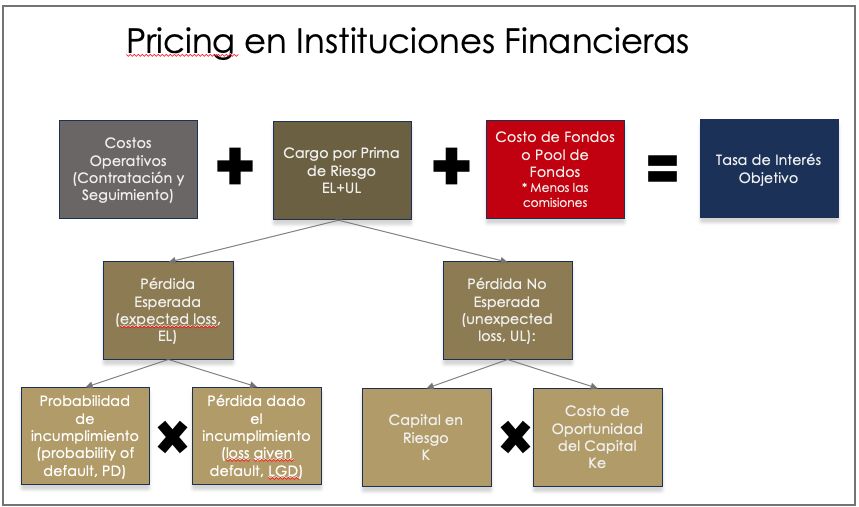

En el ámbito de las instituciones financieras, el modelo de pricing es una herramienta fundamental que determina la tasa de interés en los créditos, préstamos y otros productos financieros.

1. Costo de Fondos o Pool de Fondos: Es la piedra angular en la estructura del modelo de pricing. Representa el gasto en que incurre el banco al obtener los fondos necesarios para otorgar préstamos a sus clientes.

2. Prima de Riesgo: Se compone de dos partes.

2.1 Carga por Pérdida Esperada (Expected Loss): Esta carga se basa en la probabilidad de incumplimiento por parte de los prestatarios, multiplicada por la tasa de recuperación esperada en caso de que se produzca un incumplimiento. Esta tasa de recuperación puede considerarse como la inversa de la pérdida en caso de impago. En términos financieros, se expresa como (1 – tasa de recuperación).

2.2 Carga por Pérdida no Esperada: La carga por pérdida no esperada se refiere al capital expuesto en una operación financiera multiplicado por el costo de oportunidad de mantener ese capital disponible. Dicho de otro modo, representa una protección adicional para situaciones fuera de lo común.

3. Costo de Contratación y Seguimiento: no es un componente principal, pero es un factor importante a considerar en el modelo de pricing. Este costo abarca los gastos operativos y administrativos asociados con la adquisición y el mantenimiento de préstamos. Esto incluye actividades como la revisión de solicitudes de préstamo, la verificación de antecedentes crediticios y la prestación de servicios de atención al cliente.