Esta métrica permite a las instituciones financieras evaluar el valor económico que cada cliente aporta, algo crucial en un entorno competitivo donde la fidelización es clave. Maximizar la rentabilidad del cliente es ahora una prioridad para los bancos!!!

✳ Ejemplo : Información teórica, no basada en datos reales

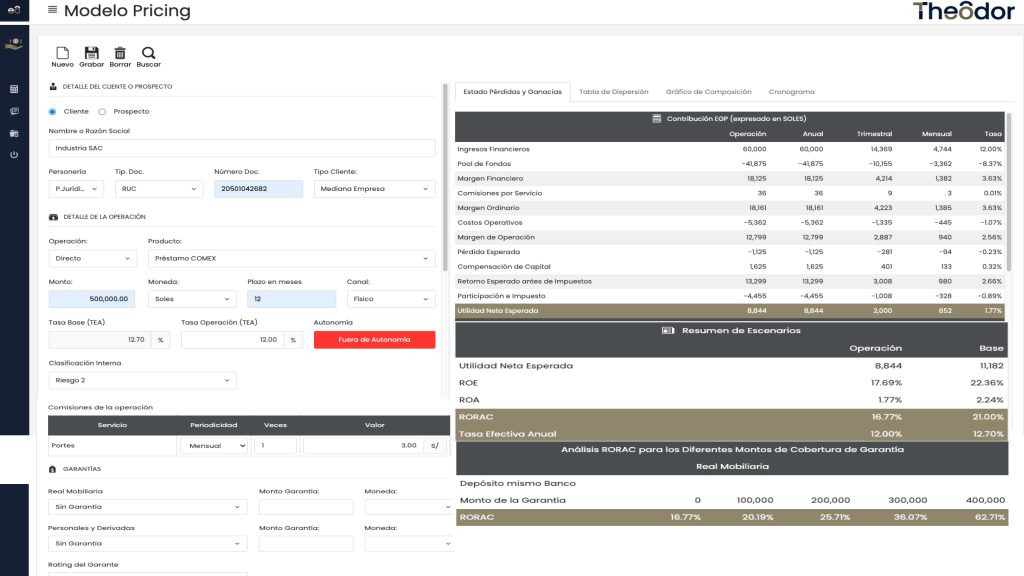

Consideremos a Industrias S.A.C., una mediana empresa con riesgo nivel 3, que solicita un financiamiento de comercio exterior de S/ 500,000 a 12 meses con una tasa de 12.00% y sin garantía.

✅ Resultado: muestra una utilidad neta de S/ 8,844 y un RORAC de 16.77%, por debajo del objetivo del segmento de 21%. Entonces, ¿cuánto deberíamos cobrar? ¿Qué alternativas existen para alcanzar el RORAC objetivo y mantener la tasa al 12%?

✅ La tasa necesaria para lograr el RORAC de 21% es de 12.7%. Sin embargo, una garantía líquida o un seguro de crédito adicional de S/ 100,000 permite alcanzar un RORAC de 21% con una tasa del 12%, al reducir el patrimonio efectivo ajustado al riesgo.