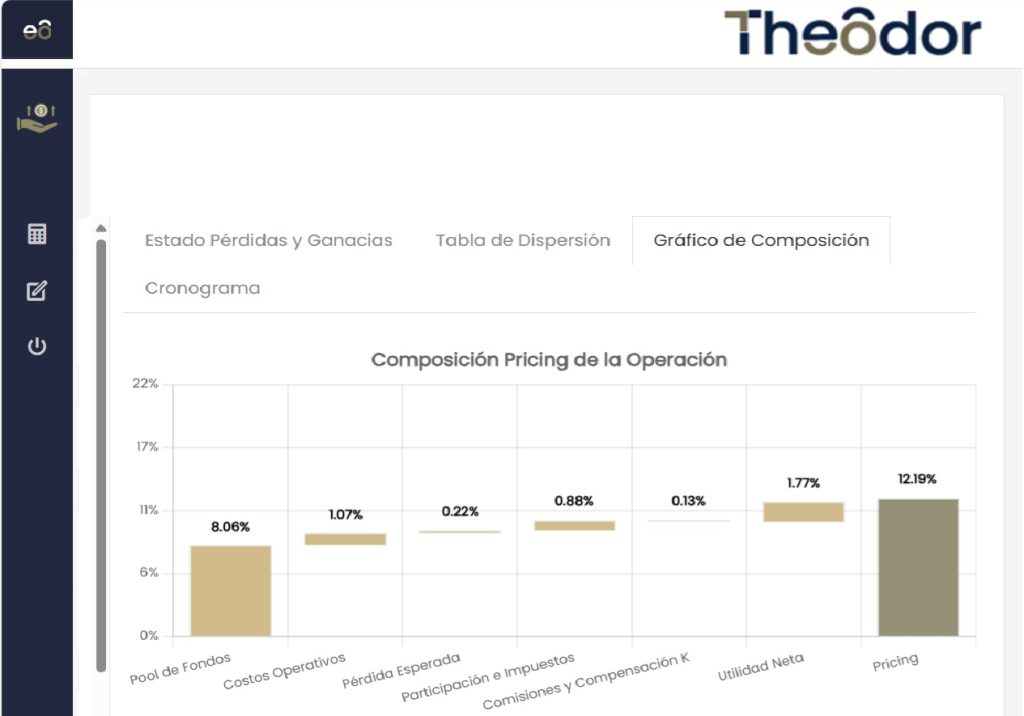

En el ámbito de las instituciones financieras, el modelo de pricing es una herramienta fundamental que determina la tasa de interés en los créditos, préstamos y otros productos financieros. A continuación, mostramos componentes esenciales:

1️⃣ Costo de Fondos o Pool de Fondos: Base del modelo de pricing, refleja el costo del banco para obtener los fondos necesarios para prestar a sus clientes.

2️⃣ Prima de Riesgo:

– Pérdida Esperada: Calculada como la probabilidad de incumplimiento multiplicada por la tasa de recuperación (1 – tasa de recuperación). Estima el riesgo asociado al préstamo y cuánto cobrar para cubrir potenciales pérdidas.

– Pérdida no Esperada: La carga por pérdida no esperada se refiere al capital expuesto en una operación financiera multiplicado por el costo de oportunidad de mantener ese capital disponible. Dicho de otro modo, representa una protección adicional para situaciones fuera de lo común.

3️⃣ Costo de Contratación y Seguimiento: Incluye gastos operativos y administrativos como revisión de solicitudes y seguimiento de clientes. Esto incluye actividades como la revisión de solicitudes de préstamo, la verificación de antecedentes crediticios y la prestación de servicios de atención al cliente. Aunque no es el factor principal en el pricing, su eficiencia impacta la rentabilidad.